In data 17 agosto, la Commissione europea ha pubblicato il testo del Regolamento di esecuzione (in seguito ‘Regolamento di esecuzione’) del Regolamento (UE) 2023/956 (c.d. Regolamento CBAM), che dovrebbe essere a breve pubblicato nella Gazzetta Ufficiale dell’Unione europea. Nello specifico, il Regolamento di esecuzione disciplina dettagliatamente gli obblighi di comunicazione di cui all’articolo 35 del Regolamento CBAM.

Come approfondito in un precedente post (link), tali obblighi si applicano “alle merci elencate nell’allegato I, originarie di un paese terzo, quando tali merci, o i prodotti trasformati a partire da tali merci risultanti dal regime di perfezionamento attivo di cui all’articolo 256 del regolamento (UE) n. 952/2013, sono importati nel territorio doganale dell’Unione” (cfr. art. 2 Regolamento CBAM).

Attualmente, tra le merci elencate all’interno dell’Allegato I del Regolamento CBAM figurano cemento (di cui al capitolo 25 del Sistema Armonizzato, ‘SA’), energia elettrica (di cui al capitolo 27 SA), concimi (di cui ai capitoli 28 e 31 del SA), molti prodotti di ghisa, ferro e acciaio (di cui ai capitoli 72 e 73 SA), alluminio (di cui al capitolo 76 SA) e alcune sostanze chimiche (di cui al capitolo 28 SA).

I destinatari di tali obblighi di comunicazione sono i ‘Dichiaranti’, che ai sensi dell’articolo 2(1) del Regolamento di esecuzione possono essere:

a) l’importatore che presenta una dichiarazione doganale di immissione in libera pratica di merci in nome e per conto proprio;

b) la persona, autorizzata a presentare una dichiarazione doganale di cui all’articolo 182, paragrafo 1, del Regolamento (UE) n. 952/2013, che dichiara l’importazione di merci;

c) il rappresentante doganale indiretto, se la dichiarazione doganale è presentata dal rappresentante doganale indiretto nominato a norma dell’articolo 18 del Regolamento (UE) n. 952/2013, qualora l’importatore sia stabilito al di fuori dell’Unione oppure qualora il rappresentante doganale indiretto abbia accettato gli obblighi di comunicazione a norma dell’articolo 32 del Regolamento CBAM.

Presentazione della Relazione CBAM

A partire dal 1° ottobre 2023 fino al 31 dicembre 2025 – il c.d. ‘periodo transitorio’ – i Dichiaranti dovranno predisporre su base trimestrale, ed entro un mese dalla fine di ciascun trimestre, una ‘Relazione CBAM’, ossia un documento contenente informazioni sulle merci importate durante tale arco temporale. Essa deve essere presentata attraverso il ‘Registro transitorio CBAM’, a cui sarà possibile accedere attraverso il Portale CBAM (cfr. artt. 10 e 22 del Regolamento di esecuzione).

La Relazione CBAM deve essere redatta seguendo la struttura della tabella 1 presente nell’Allegato I del Regolamento di esecuzione e nel Registro Transitorio CBAM e deve contenere le informazioni elencate nella tabella 2 del medesimo allegato. Al fine di ottenere tali informazioni, il Dichiarante potrà inviare al proprio fornitore extra-UE un modello elettronico, redatto e messo a disposizione dalla stessa Commissione europea (cfr. anche Allegato IV del Regolamento di esecuzione).

La prima Relazione CBAM dovrà essere presentata entro la fine di gennaio 2024 e riguarderà il periodo che va da ottobre a dicembre 2023. Ai sensi dell’articolo 9, par. 2, del Regolamento di esecuzione, le prime due Relazioni CBAM potranno essere modificate fino al termine di scadenza per la presentazione della terza relazione trimestrale. Ciò significa che le relazioni da presentare entro il 31 gennaio e il 30 aprile 2024 potranno essere corrette fino al 31 luglio 2024. In seguito, invece, le successive relazioni potranno essere modificate fino a due mesi dopo la fine del relativo trimestre.

L’ultima Relazione CBAM dovrà esser presentata entro il 31 gennaio 2026 e riguarderà il trimestre ottobre-dicembre 2025.

Calcolo delle emissioni incorporate

Al fine di concedere agli operatori il tempo necessario per conformarsi al regime CBAM, il Regolamento di esecuzione ha previsto un sistema piuttosto flessibile per il calcolo delle emissioni incorporate dei beni importati.

Sino al 31 dicembre 2024, sarà possibile calcolare le emissioni incorporate ricorrendo a differenti modalità di rendicontazione (es. rendicontazione completa, rendicontazione basata su sistemi nazionali equivalenti di Paesi terzi, rendicontazione basata sui valori di default, ecc.) menzionate nell’articolo 4 del Regolamento di esecuzione. Con riferimento alla rendicontazione basata sui valori di default, il Regolamento di esecuzione specifica che essa può essere impiegata solo sino al 31 luglio 2024.

A partire dal 1° gennaio 2025, invece, saranno accettati solo i metodi di rendicontazione completa, ossia quelli previsti dall’articolo 4(1) del Regolamento di esecuzione (cfr. anche p. 10 del “Guidance document on CBAM installations for importers of goods into the EU”):

- L’approccio “basato sul calcolo”, che utilizza le quantità di tutti i combustibili e dei materiali consumati e i corrispondenti “fattori di calcolo” (in particolare il cosiddetto “fattore di emissione” basato sul contenuto di carbonio del combustibile o del materiale);

- L’approccio “basato sulla misurazione”, che prevede la misurazione della concentrazione dei gas a effetto serra e del flusso dei fumi per ogni fonte di emissione.

Procedura di valutazione, procedura di rettifica e sanzioni

Il Regolamento di esecuzione, infine, disciplina in modo più puntuale la procedura di verifica delle Relazioni CBAM di cui all’articolo 35 del Regolamento CBAM.

Ai sensi dell’articolo 11 del Regolamento di esecuzione, il compito di valutare la corretta compilazione delle Relazioni CBAM spetta alla Commissione europea, che esercita tale attività durante tutto il periodo transitorio e fino a tre mesi dopo la presentazione dell’ultima Relazione CBAM. Essa comunica periodicamente all’Autorità competente di ogni Stato membro un elenco dei soggetti obbligati (importatori o rappresentanti indiretti) ivi stabiliti per i quali ha motivo di ritenere che non abbiano rispettato nel modo corretto l’obbligo di presentare una Relazione CBAM.

Una volta valutata la comunicazione della Commissione europea, ed entro tre mesi dalla stessa, l’Autorità competente di uno Stato membro può decidere di avviare una procedura di rettifica nel caso in cui riscontri che una Relazione CBAM sia incompleta o inesatta, comunicandolo al Dichiarante interessato e chiedendogli le informazioni aggiuntive necessarie.

Se al termine della procedura di rettifica l’Autorità competente stabilisce che l’importatore non ha adottato le misure necessarie per correggere la Relazione CBAM o se viene riscontrata la completa inosservanza dell’obbligo, tale Autorità impone all’importatore una sanzione efficace, proporzionata e dissuasiva. Essa può variare da 10 a 50 euro per tonnellata di emissioni incorporate non comunicata (cfr. art. 16 Regolamento di esecuzione). Sarà poi compito dei singoli Stati membri determinare con esattezza le sanzioni per la violazione degli adempimenti previsti dal Regolamento CBAM e dal Regolamento di esecuzione. A questo proposito, si segnala che in Italia ancora non è stata emanata una disciplina in tal senso.

Le altre novità

In concomitanza con la pubblicazione del testo definitivo del Regolamento di esecuzione, la Commissione europea ha pubblicato alcune linee-guida volte ad agevolare il lavoro degli operatori interessati dalle novità introdotte dal CBAM, tra cui il “Guidance document on CBAM implementation for importers of goods into the EU” e il “Guidance document on CBAM implementation for installation operators outside the EU”.

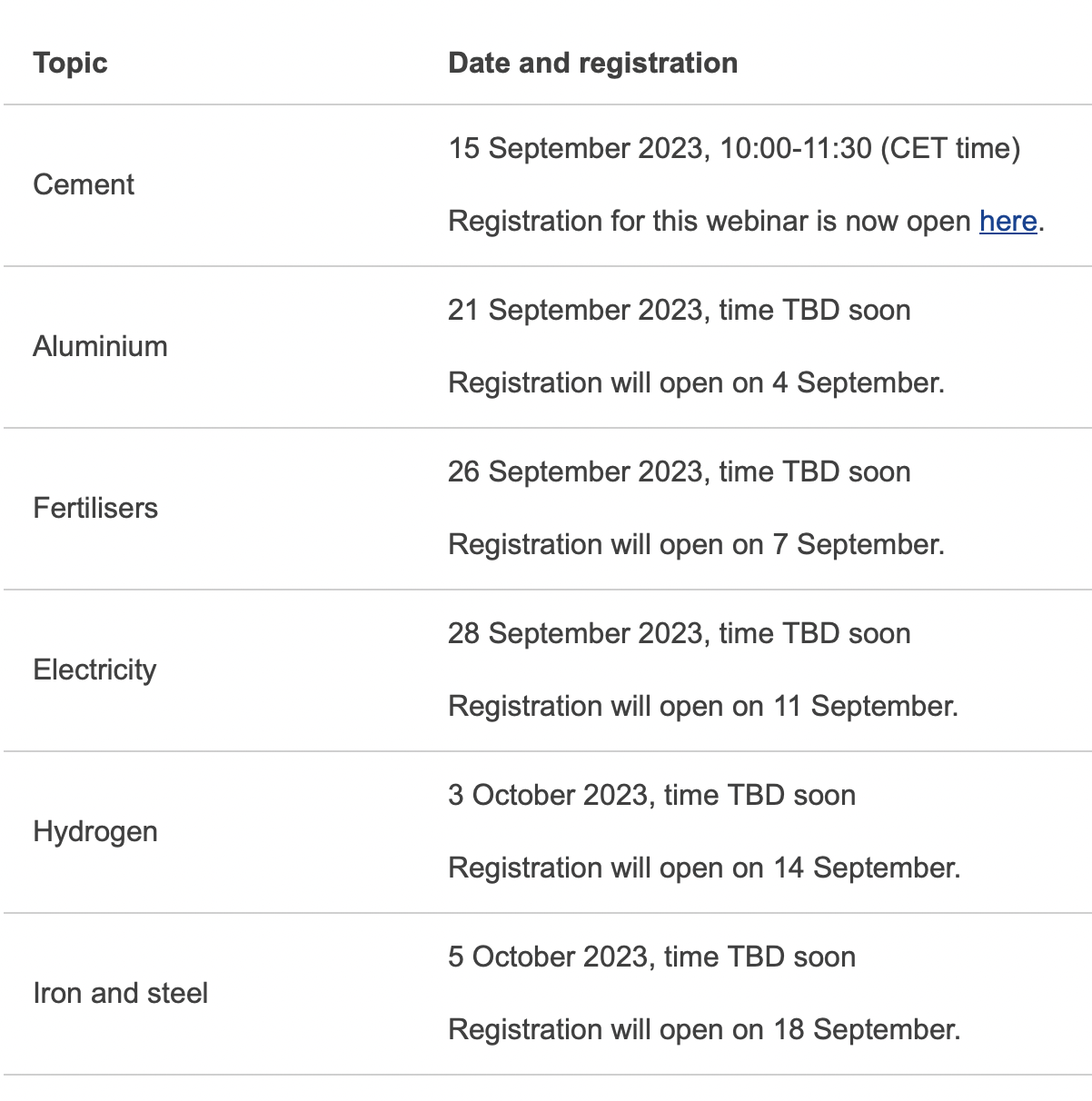

Inoltre, la Commissione europea ha comunicato che sta organizzando sei webinar online riguardanti il CBAM e ognuno dedicato a uno dei sei settori interessati. Il primo si terrà il 15 settembre e sarà sul cemento. Le iscrizioni si apriranno il 21 agosto e sarà possibile registrarsi attraverso i link che verranno resi disponibili su questa pagina (link).

Il calendario dei webinar: